25 nov 2019 Incentivos Fiscais para Investimento Social: como funcionam?

Os incentivos fiscais são benefícios concedidos pela administração pública com o intuito de estimular resultados ou comportamentos de um setor ou atividade determinada. Na área social, servem como uma forma de estimular com que empresas e pessoas físicas direcionem parte dos seus impostos devidos para iniciativas e causas que acreditam.

Trata-se assim de uma forma da administração pública descentralizar a tomada de decisão sobre onde os recursos dos impostos serão aplicados, compartilhando com empresas e cidadão essa responsabilidade.

É importante deixar claro que não estamos falando de uma redução da carga tributária, mas sim do direcionamento de parte dos recursos que entrariam no Tesouro para áreas específicas como a Cultura, o Esporte e a Saúde (dentre outras).

Os incentivos fiscais para a área social estão disponíveis nos âmbitos federal, estaduais e municipais e incidem sobre diferentes impostos:

- Federal: Imposto de Renda

- Estaduais: ICMS (Imposto sobre Circulação de Mercadoria e Serviços)

- Municipais: ISS (Imposto sobre Serviços) e/ou IPTU – o que pode mudar de acordo com o local

Uma mesma empresa pode utilizar todos esses incentivos, desde que esses impostos incidam sobre as suas operações – os bancos, para mencionar um exemplo, não pagam ICMS pela natureza de suas atividades.

Incentivos Fiscais Federais

Os incentivos fiscais federais valem somente para pessoas jurídicas tributadas no regime do lucro real e para pessoas físicas que fazem declaração do IR no modelo completo. Isso exclui, portanto, empresas que aderem ao Simples Nacional ou que sejam de lucro presumido e indivíduos que fazem a declaração simplificada do Imposto de Renda.

- Leia também: Lei Federal de Incentivo a Cultura: da elaboração à captação

- Leia também: Lei Federal de Incentivo ao Esporte: como sua entidade ou empresa pode se beneficiar

- Leia também: Como funciona o Fundo do Idoso e o FIA ?

- Leia também: PRONAS e PRONON: Esclareça suas dúvidas sobre os mecanismos de incentivo fiscal

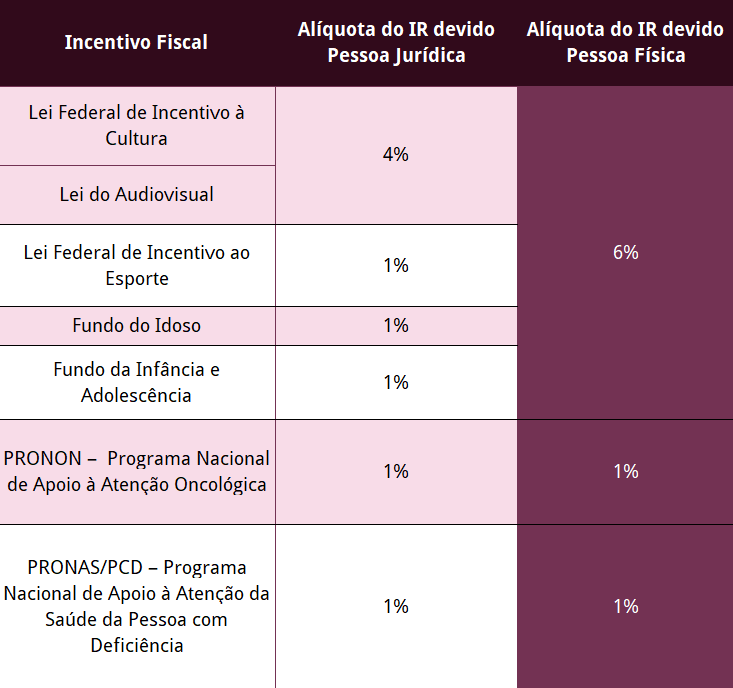

Existem sete incentivos fiscais disponíveis no âmbito federal, cada um com a sua alíquota específica que deve ser respeitada – ou seja, não é permitido “compensar” um incentivo em outro. Os percentuais do imposto de renda devido variam entre pessoas físicas e jurídicas, conforme tabela abaixo:

Algumas considerações sobre a tabela acima:

– Para pessoas jurídicas, a Lei Federal de Incentivo à Cultura e a Lei do Audiovisual competem pelos mesmos 4% do Imposto de Renda devido, enquanto os demais mecanismos têm alíquotas específicas de 1% para cada.

– Para pessoas físicas, os incentivos à Cultura, ao Esporte, ao Idoso e à Infância e Adolescência competem por 6% do Imposto de Renda devido, enquanto os incentivos à Oncologia e à Pessoas com Deficiência têm os seus percentuais específicos.

– As empresas têm que obrigatoriamente fazer os depósitos para os projetos escolhidos dentro do ano fiscal (que se encerra no último dia útil de cada ano).

– As pessoas físicas, por sua vez, têm a possibilidade de destinar exclusivamente para os Fundos da Infância e do Idoso no momento da declaração do Imposto de Renda que é realizada no ano seguinte, porém com a metade do percentual (3%, ao invés de 6%).

Caso queiram destinar para os demais incentivos, o depósito tem que ser feito dentro do ano fiscal, assim como fazem as empresas.

Cabe ressaltar que apesar de serem baseados num imposto federal, os Fundos do Idoso e da Infância são regulamentados de forma regional nos municípios e estados. Isso gera variações significativas de regras e procedimentos de acordo com a legislação criada em cada localidade.

Incentivos Fiscais Estaduais

Vários estados brasileiros têm incentivos fiscais para empresas com base no ICMS, geralmente para patrocínio a projetos culturais e, de forma menos comum, a projetos esportivos.

Um exemplo disso é o Estado de Minas Gerais, que tem uma lei específica de incentivo à Cultura e outra de incentivo ao Esporte – cada uma com suas regras e percentuais de abatimento, mas que não competem entre si.

- Leia também: Conheça a Lei Estadual de Incentivo à Cultura de Minas Gerais

- Leia também: Tudo o que você precisa saber sobre a Lei Estadual de Incentivo ao Esporte de Minas Gerais

Incentivos Fiscais Municipais

Alguns municípios, por sua vez, criaram mecanismos de incentivo à Cultura, que geralmente incidem sobre o ISS e o IPTU – o que pode variar de acordo com a cidade. Um exemplo desses incentivos é o Pro-Mac, recém-criado programa de incentivo à Cultura na cidade de São Paulo, nos quais as empresas podem utilizar as duas opções de impostos para apoiar projetos culturais.

Neste link é possível encontrar uma lista atualizada dos incentivos fiscais disponíveis pelo Brasil. Como poderá ver, as regras e os procedimentos para utilizar os benefícios fiscais variam muito de acordo com cada localidade.

Leia mais:

A transversalidade dos incentivos fiscais Postado em Cultura, Esporte, PRONON e PRONAS/PCD, Fundos

A transversalidade dos incentivos fiscais Postado em Cultura, Esporte, PRONON e PRONAS/PCD, Fundos- Conheça o Programa Municipal de Apoio a Projetos Culturais (Pro-Mac) de São Paulo Postado em Cultura

- Potencial desperdiçado: doação a projetos sociais por meio do IRPF alcança menos de 2% do que poderia Postado em Cultura, Esporte, PRONON e PRONAS/PCD, Fundos, Captação de Recursos