13 nov 2020 Lei Federal de Incentivo à Cultura – Da Elaboração à Captação

Popularmente conhecida como Lei Rouanet, a Lei Federal de Incentivo à Cultura é um dos principais mecanismos de incentivo à cultura no Brasil. Por meio dela, empresas e pessoas físicas podem patrocinar iniciativas culturais a partir da renúncia fiscal do Imposto de Renda.

Muitas dúvidas ainda pairam sobre a modalidade do incentivo fiscal à cultura tanto para potenciais proponentes quanto para investidores, e por isso gostaríamos de propor uma jornada que contará um pouco sobre o processo de elaboração até a captação de recursos.

Entendendo a Lei Federal de Incentivo à Cultura

O primeiro mecanismo de financiamento da cultura por meio do Incentivo Fiscal foi criado por José Sarney em 1986. Esta foi a semente dos desdobramentos que vieram a culminar na atual Lei Federal de Incentivo à Cultura do Brasil.

Foi também o principal marco das mudanças relacionadas ao financiamento de iniciativas culturais cujo protagonismo deixa de ser o investimento gerido diretamente pelo Estado para o incentivo fiscal utilizado pela iniciativa privada.

Por meio da modalidade de financiamento por redirecionamento do imposto devido para iniciativas culturais, o poder decisório sobre o destino dos recursos passa a estar em sua grande parte nas mãos das Empresas.

O atual marco regulatório da Lei Federal de Incentivo à Cultura nasce três anos após a promulgação da Constituição de 1988, marco que reconheceu oficialmente a cultura como um direito do cidadão, na forma da Lei Nº 8.313 de Dezembro de 1991, mais conhecida como Lei Rouanet , em função do nome do Secretário da Cultura da época: Sérgio Paulo Rouanet.

A Lei é responsável pela criação do Programa Nacional de Apoio à Cultura (PRONAC) que estabelece os mecanismos do Fundo Nacional da Cultura (FNC), Fundos de Investimento Cultural e Artísticos (Ficarts) – nunca regulados – e o Incentivo Fiscal, sendo este último o ponto focal deste conteúdo.

Quem pode submeter projetos ?

A primeira pergunta feita por quem deseja propor projetos aptos a acessar a modalidade do incentivo fiscal é: Quem pode? Eu posso? As restrições para proponência de projetos são bastante baixas:

- Pessoas Físicas: Necessário comprovação de atuação no setor cultural.

- Pessoa Jurídica: A Pessoa Jurídica pode ser pública da administração indireta – autarquias e fundações culturais, etc. – ou Pessoas Jurídicas com ou sem fins lucrativos. Independente do tipo da pessoa jurídica é necessário comprovação de atuação no setor cultural e em seu ato constitutivo vigente deve estar disposto expressamente finalidade cultural através dos CNAEs da Instituição

Mudanças da Lei Federal de Incentivo à Cultura em 2023: o que mudou?

Em 2023, com o retorno da Lei Rouanet para o Ministério da Cultura, o governo federal anunciou uma série de mudanças na Lei de Incentivo à Cultura.

O Marco Regulatório continua sendo a Lei Nº 8.313 de Dezembro de 1991 e toda alteração das regras é feita através de Instruções Normativas (IN) que podem e devem ser acompanhadas no próprio site da Secretaria Especial de Cultura. As alterações realizadas em 2023 foram feitas pela INs Nº 1, DE 10 DE ABRIL DE 2023.

Confira as principais mudanças:

Mais oportunidades para planos anuais e plurianuais

O fomento poderá contemplar planos de atividades de 12, 24, 36 e até 48 meses. Isso é importante para projetos de manutenção de espaços, instituições e grupos artísticos, bem como para a realização de eventos periódicos. A nova IN determina que será admitida a coexistência de planos anuais e plurianuais, desde que sejam para financiar equipamentos culturais diferentes de um mesmo proponente.

Ampliação das oportunidades para proponentes “de primeira viagem” comprovarem capacidade de execução

A nova IN volta a apresentar mais possibilidades de comprovação da capacidade técnica dos proponentes, ampliando oportunidades de que instituições que não trabalham formalmente com cultura possam propor projetos com relevância cultural.

Proponentes que sejam Pessoas Jurídicas têm agora, pela primeira vez, a opção de apresentar currículo de corpo técnico do projeto para comprovar a experiência e capacidade técnica de execução do projeto.

Caso seja o primeiro projeto do proponente (Pessoa Física ou Jurídica), ele não precisa comprovar atuação ou contar com um corpo técnico. Nesses casos, o custo total projeto fica limitado a R$ 200 mil.

Aumento dos valores e na quantidade de projetos ativos

O teto do valor dos projetos e a quantidade de projetos ativos de um mesmo proponente aumentaram.

Aqui, vale uma observação: com a mudança no valor dos projetos e da quantidade de projetos ativos, a capacidade de captação de grandes organizações também foi ampliada.

Os novos valores são:

- Para Empreendedor Individual (EI), com enquadramento Microempreendedor Individual (MEI), e para pessoa física: até 4 projetos ativos, totalizando R$ 1 milhão.

- Para os demais enquadramentos de Empreendedor Individual (EI): até 8 projetos ativos, totalizando R$ 6 milhões.

- Para Sociedades Limitadas Unipessoal, Sociedades Limitadas (LTDA) e demais pessoas jurídicas: até 16 projetos ativos, somando R$ 10 milhões.

- O valor aprovado para captação por projeto fica limitado em R$ 1 milhão.

- Além disso, o custo per capta ou Valor Por Pessoa Beneficiada, passou de R$ 250,00 para R$ 300,00.

>> Há exceções de aplicação dos limites de quantidade de projetos e valor de total dos Projetos. Vale consultar a IN!

Outras mudanças da nova IN que valem a atenção:

- Pagamento de cachês: com mais diretrizes sobre a remuneração da equipe envolvida no projeto, a IN determina que o proponente poderá ser remunerado com recursos captados, desde que o cachê não ultrapasse 50% do valor do projeto.

- Medidas de acessibilidade adequadas à natureza dos projetos.

- Possibilidade de captação para ações de empreendedorismo cultural e treinamentos para áreas diversas da cultura.

Importante!

Atenção: apesar das alterações, a Lei compreende uma série de exceções às novas regras. É preciso estar atento às Instruções Normativas (INs) para avaliar se seu projeto se enquadra em alguma delas.

Entendi as mudanças, qual o próximo passo?

A Lei Federal de Incentivo à Cultura é o mecanismo de incentivo fiscal mais antigo do Brasil e já passou por um longo processo de amadurecimento de seus procedimentos. Hoje o processo é 100% online e é realizado através do Portal Salic: Sistema de Apoio às Leis de Incentivo à Cultura. É por meio dele que o cadastro do proponente e do projeto é realizado.

Você pode acessar a plataforma sempre que quiser, mas tenha atenção pois para realizar a Submissão de um Projeto o prazo fixado começa no dia 01 de Fevereiro e finaliza no dia 30 de Novembro de cada ano.

Mas qualquer projeto pode ser inscrito? A resposta é não. Como um mecanismo de Incentivo à Cultura os projetos obrigatoriamente devem estar enquadrados em pelo menos um dos objetivos do PRONAC:

- Incentivo à formação artística e cultural.

- Fomento à produção artística e cultural.

- Preservação e difusão do patrimônio artístico, cultural e histórico.

- Estímulo ao conhecimento dos bens e valores culturais.

- Apoio a outras atividades artísticas e culturais (missões culturais no país ou exterior, contratação de serviços para elaboração de projetos culturais, etc).

Vencida a primeira etapa de enquadramento, seu projeto será classificado de acordo com o segmento cultural a que pertence nos termos dos artigos 18 ou 26 da Lei. Faz diferença em qual artigo? Sim! Afinal, são estes artigos que definirão a porcentagem do valor investido que poderá ser deduzido do Imposto de Renda.

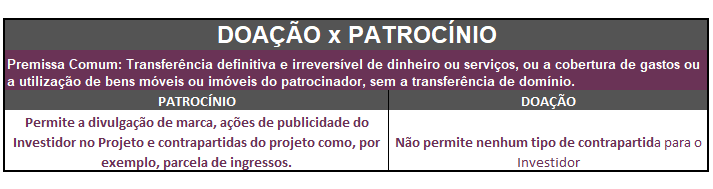

- Projeto Enquadrado no Artigo 18: 100% do Valor Investido será deduzido na Declaração de Imposto de Renda de Pessoas Físicas ou Jurídicas.

- Projeto Enquadrado no Artigo 26: 40% na modalidade Doação e 30% na modalidade patrocínio do Valor Investido será deduzido do Valor Investido na Declaração de Imposto de Renda de Pessoas Jurídicas. No caso de pessoa física a porcentagem é de 80% para doações e 60% para Patrocínios.

Atenção!

Como sei em qual artigo meu projeto será enquadrado?

No anexo IV da IN Nº 2, DE 23 DE ABRIL DE 2019 você encontrará o detalhamento dos enquadramentos possíveis existentes em cada segmento cultural vinculado ao Artigo 18. A proposta precisa estar obrigatoriamente inserida dentro dos seguintes segmentos culturais para gozar do incentivo fiscal de 100% do recurso investido:

- Artes cênicas.

- Livros de valor artístico, literário ou humanístico.

- Música erudita ou instrumental.

- Exposições de artes visuais.

- Doações de acervos para bibliotecas públicas, museus, arquivos públicos e cinematecas (treinamento de pessoal e aquisição de equipamentos para manutenção desses acervos também são considerados).

- Produção de obras cinematográficas e videofonográficas de curta e média metragem e preservação e difusão de acervo audiovisual.

- Preservação de patrimônio material e imaterial.

- Construção e manutenção de salas de cinema e teatro – em municípios com menos de 100.000 habitantes.

Se seu projeto não está inserido dentro de um destes segmentos ele será encaixado no Artigo 26. Tenha muita atenção pois este enquadramento pode fazer toda a diferença no processo de captação de recursos como veremos mais adiante.

Projeto submetido! Agora é só esperar?

Com o projeto oficialmente submetido na plataforma do SALIC ele passará por 4 grandes etapas antes de ser aprovado.

1ª Etapa: O Projeto ainda com o status de “Proposta Cultural” será analisado em termos documentais e de preenchimento da proposta pela própria equipe da Secretaria Especial de Cultura.

2ª Etapa: Após análise, por pelo menos dois pareceristas, será declarado o enquadramento nos artigos 18 ou 26, podendo a CNIC se manifestar sobre o mesmo. Neste momento a proposta ganha status de projeto, recebe uma aprovação provisória e fica apto a captar recursos. Neste momento será emitido o nº de PRONAC que será seu código identificador de todo o processo a partir de agora.

3ª Etapa: Caso o projeto capte pelo menos 10% de seu valor, ele será enviado à três pareceristas que farão a análise mais aprofundada do Projeto – planilha financeira, objeto, segmento cultural, etc – e decidirão, em caso de aprovação, em qual artigo o mesmo irá se enquadrar: 18 ou 26.

4ª Etapa: O Projeto vai para apreciação final da Comissão Nacional de Incentivo à Cultura (CNIC) – reuniões mensais – e recebe parecer final de aprovação.

Durante todo o processo de análise é fundamental sempre acompanhar pelo portal SALIC e sempre responder as diligências que porventura podem ser solicitadas.

Aprovado! Como posso captar?

Captar recursos por meio da Lei Federal de Incentivo à Cultura é um desafio para qualquer instituição, afinal são milhares de proponentes disputando o investimento social das empresas. Além disso, com a decisão do investimento nas mãos da iniciativa privada, isso significa entrar em contato com várias empresas: serão muitos e-mails, telefones, propostas e reuniões para chegar à vitória.

Dentro das rubricas permitidas na Lei Rouanet é previsto a possibilidade de destinar até 10% do valor captado (até o limite de R$100.000,00) para o pagamento de parceiros que realizam este processo. Mas não se engane: não existe 100% de garantia de captação, apesar de fazer toda a diferença ter um setor dedicado à captação ou mesmo contratar um parceiro para tal fim.

Hoje a Lei impõe um mínimo de 20% captado para que o projeto possa avançar para fase de execução. Caso seja necessário ou desejável executar o projeto sem ter captado a totalidade do valor aprovado, é possível readequar o mesmo para a realidade do valor disponível.

Encontrado um investidor para o projeto aprovado é necessário se lembrar:

- As contas vinculadas ao projeto são abertas pela Secretaria Especial de Cultura (podendo a agência ser indicada pelo proponente no ato de submissão da proposta) e são elas: Conta Captação e Conta Movimentação.

- Após a aprovação do projeto o proponente deve ir ao banco assinar o contrato de abertura para finalizar a formalização das contas.

Importante!

- Conta Captação: É a conta exclusiva para o investimento da empresa ou pessoa física. Não deve ser movimentada em hipótese nenhuma.

- Conta Movimentação: É a conta usada para executar o projeto.

- A transferência entre as contas é automática uma vez alcançado o mínimo de 20% e feita a solicitação pelo Sistema Salic.

- Não deposite nas contas recursos provenientes de outras fontes. Se isso acontecer se prepare para a dor de cabeça.

- O investidor deve depositar o recurso exclusivamente na Conta Captação. Se ele depositar na Conta Movimentação é outra dor de cabeça no horizonte.

Todo projeto quando aprovado terá seu status oficializado com uma publicação no Diário Oficial da União, documento em geral exigido caso seu investidor seja uma pessoa jurídica, e terá prazo de captação até o último dia do ano. Um projeto pode ser renovado até 2 vezes, permitindo que um mesmo projeto possa ser captado até no máximo 3 anos.

Mas afinal, quem pode ser um incentivador?

As regras para quem pode incentivar cultura e a porcentagem do Imposto Devido que podem destinar através da Lei Rouanet são bastantes simples:

- Pessoas Físicas: Podem destinar até 6% do seu IR devido. A única condição é que optem pela Declaração de Imposto de Renda Completo.

- Pessoa Jurídica: Podem destinar até 4% do IR devido. A única condição é que sejam empresas cujo regime de tributação seja sobre o Lucro Real.

As vedações previstas em Leis:

- A pessoa jurídica da qual o doador ou patrocinador seja titular, administrador, gerente, acionista ou sócio, na data da operação, ou nos doze meses anteriores.

- O cônjuge, os parentes até o terceiro grau e os dependentes do doador ou patrocinador ou dos titulares, administradores, acionistas ou sócios de pessoa jurídica vinculada ao doador ou patrocinador.

- Outra pessoa jurídica da qual o doador ou patrocinador seja sócio.

Apesar das vedações, não são consideradas vinculadas as instituições culturais sem fins lucrativos, criadas pelo doador ou patrocinador, desde que devidamente constituídas e em funcionamento, na forma da legislação em vigor.

Janela de Oportunidade. Quando doar?

Ao longo de todo o ano fiscal as empresas e proponentes movimentam seus relacionamentos de forma a construir parcerias que beneficiem ambas as partes. É um longo caminho entre o primeiro e-mail de abordagem e a assinatura de um contrato de patrocínio, e muitas vezes esse fluxo será confuso. São milhares de CNPJs investidores que possuem processos próprios de escolha de projetos, alguns mais estruturados e outros menos.

Finalmente, uma vez firmada a parceria entre Incentivador e Projeto Cultural é necessário se atentar aos prazos de aporte:

- Pessoas Jurídicas que desejem usufruir do Incentivo Fiscal para o Ano Fiscal vigente devem fazer o depósito até o último dia bancário do ano sendo que o recurso deve obrigatoriamente cair antes do ano virar. Feito o investimento é necessário indicá-lo na Declaração de Imposto de Renda.

- Pessoas Físicas devem fazer o depósito até o último ano bancário do ano e indicar o investimento na Declaração de Imposto de Renda, podendo também efetuar seu investimento antes disso.

Atenção:

- O aporte deve ser sempre feito na conta captação do projeto.

- Exija sempre o Recibo do Proponente

- O aporte deve cair na conta no Ano Fiscal vigente! Se o depósito for realizado por exemplo em 2020 mas só cair na conta em 2021 o incentivo fiscal será válido para a Declaração de Imposto de Renda referente ao ano de 2021 feito em 2022.

Que jornada!

A Lei Federal de Incentivo à Cultura não é um mecanismo perfeito, principalmente quando analisamos a realidade do investimento social do Brasil. Mas a realidade é que este o mecanismo baseado no Incentivo Fiscal mais antigo e consolidado que temos e isso reflete na maturidade de seus processos.

Ainda que um sistema exclusivamente online não seja 100% acessível, o Portal Salic é uma plataforma relativamente intuitiva e através de diligências é possível avançar rumo à aprovação de projetos e captação de recursos: a paciência vai ser fundamental.

Hoje o investimento social via incentivo fiscal é o principal fomentador das iniciativas culturais do país, movimentando toda a cadeia da economia criativa, gerando empregos, entretenimento, conhecimento e transformação social.

Apesar de 2020 ser o ano da Pandemia a Lei Federal de Incentivo à Cultura vinha ganhando novo fôlego em seu crescimento, e ainda que este ano seja pouco promissor em termos de crescimento, esperamos que o impulso de crescimento não se perca quando a normalidade for restabelecida e o principal mecanismo de fomento do país volte a prosperar!

Leia mais:

Lei Rouanet: elencamos oportunidades para aperfeiçoamento do mecanismo de incentivo à cultura Postado em Cultura

Lei Rouanet: elencamos oportunidades para aperfeiçoamento do mecanismo de incentivo à cultura Postado em Cultura- Lei Rouanet: mesmo com impacto econômico, mecanismo movimenta mais de R$ 1 bilhão por ano desde 2010 Postado em Cultura

- Está com dificuldades para captar recursos via Lei Rouanet? Esse artigo explica um dos principais motivos! Postado em Cultura