01 dez 2014 Visão geral dos incentivos fiscais federais

Os incentivos fiscais são inegavelmente algumas das fontes de recursos mais relevantes para empresas investirem na área social e para aquelas entidades do terceiro setor que buscam viabilizar os seus projetos.

Segundo relatório do BISC (Benchmarking do Investimento Social Corporativo) de 2013, que analisa o comportamento de 255 dos maiores investidores sociais do país, 25% do montante aportado por esse grupo na área social provém de incentivos fiscais. Somente na Lei Rouanet (nome pela qual a Lei Federal de Incentivo à Cultura é popularmente conhecida), o mais antigo e mais relevante mecanismo de incentivo no âmbito federal, cerca de R$ 1,3 bilhões foram investidos em 2013.

Apesar de tanta relevância, muitas dúvidas ainda persistem sobre os incentivos fiscais entre empresas, pessoas físicas, entidades do terceiro setor e mesmo profissionais de contabilidade. Não é incomum ao longo das conversas realizadas pela Nexo confusões sobre a concorrência entre os mecanismos, os percentuais disponíveis para cada um deles e a forma de utilização – o que vem se tornando ainda mais recorrente à medida que governos lançaram novos incentivos nos últimos anos.

Os incentivos fiscais podem ser utilizados como forma de investimento social por empresas e pessoas físicas e estão regulamentados em diferentes âmbitos: federal, estadual e municipal. Num primeiro momento, vamos focar a análise deste post somente nos incentivos federais destinados à pessoas jurídicas – uma escolha, diga-se de passagem, somente para fins didáticos e que não leva em conta as inúmeras oportunidades existentes nas outras modalidades (e que pretendemos explorar num futuro próximo aqui no blog).

Somente empresas tributadas com base no lucro real podem se utilizar dos incentivos fiscais federais. Essa é uma ressalva importante a ser feita, pois limita consideravelmente o universo de potenciais investidores uma vez que exclui as empresas tributadas em outros regimes como o lucro presumido e o Simples.

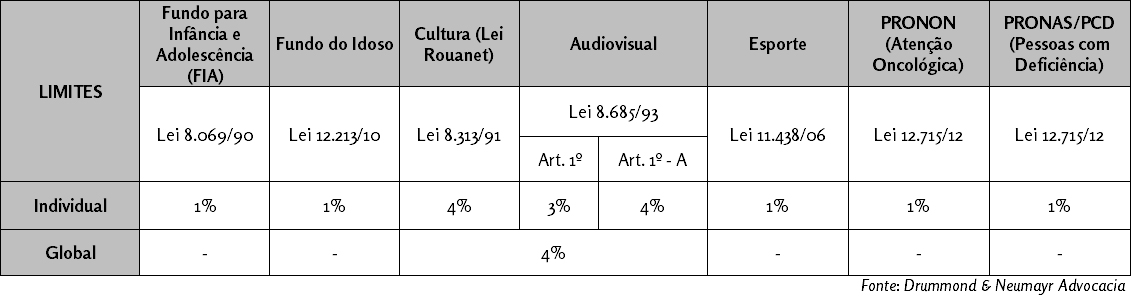

Atualmente, as empresas podem investir até 9% do seu imposto de renda devido em incentivos fiscais a cada período de apuração (anual ou trimestral), respeitados os limites individuais estabelecidos em cada lei de incentivo. Cada mecanismo é regulamentado por um órgão do Governo Federal e tem as suas especificidades de funcionamento. O quadro a seguir traz uma visão geral dos incentivos fiscais federais:

Conforme pode se ver, cada mecanismo tem o seu limite individual e não concorre com outros incentivos – ou seja, pode se utilizar todos ao mesmo tempo dentro desses limites percentuais. As únicas exceções são a Lei Rouanet e a Lei do Audiovisual, que compartilham um mesmo limite global de 4% do imposto de renda devido.

Uma dúvida muito comum está relacionada à concorrência dos fundos do Idoso e da Infância e Adolênscia: esse fato ocorria até 2012, quando foi estabelecido um limite individual para cada mecanismo por meio da Lei nº 12.594.

Outra observação importante a se fazer é quanto ao modo de funcionamento dos incentivos. É possível agrupá-los a partir de duas perspectivas:

Modelo de regulamentação:

centralizado (regulamentação única para todo o país) ou descentralizado (regras específicas para cada estado ou município).

Forma de repasse aos projetos:

direta (recursos aportados diretamente em contas vinculadas ao projeto e ao proponente) ou indireta (recursos aportados em fundos ligados à órgãos governamentais e posteriormente repassados aos projetos por meio de convênios).

Diante disso, apresentamos à seguir uma tabela resumo que mostra como funciona cada um dos incentivos:

Cientes de que as explicações acima não esgotam todos os detalhes necessários para a utilização dos incentivos fiscais federais, esperamos que este post possa contribuir para que mais empresas descubram os benefícios desses mecanismos e que esclareça eventuais dúvidas que ainda geram barreiras à novos investidores.

A Nexo Investimento Social está à disposição daqueles que querem gerar impacto social e valor compartilhado a partir de seus investimentos corporativos.

Leia mais:

Lei Federal de Incentivo ao Esporte: como sua entidade ou empresa pode se beneficiar? Postado em Esporte

Lei Federal de Incentivo ao Esporte: como sua entidade ou empresa pode se beneficiar? Postado em Esporte- Está com dificuldades para captar recursos via Lei Rouanet? Esse artigo explica um dos principais motivos! Postado em Cultura

- Lei Federal de Incentivo à Cultura – Da Elaboração à Captação Postado em Cultura